Alívio em juros levara´ tempo para chegar às companhias

Por Rita Azevedo e Victoria Netto — De São Paulo

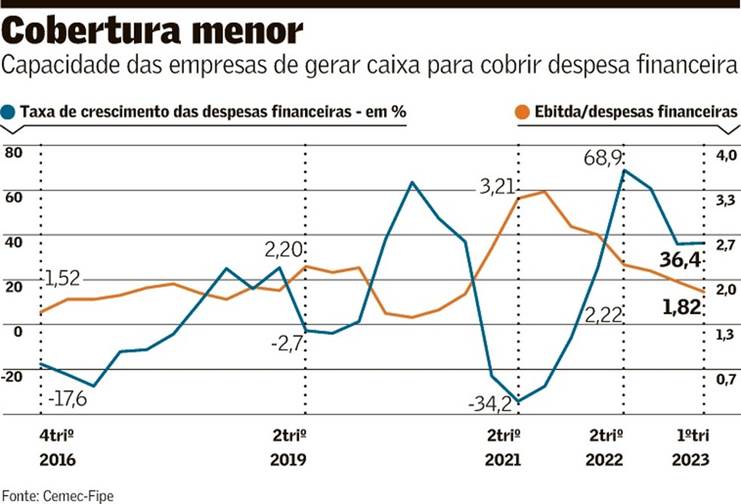

A melhora recente do cenário de juros já repercutiu na bolsa, com a alta de 8% desde o início de junho, mas essa onda ainda vai demorar para chegar nas empresas. Estudo divulgado pelo Centro de Estudos de Mercado de Capitais (Cemec-Fipe) mostra que se manteve a tendência de deterioração do índice de cobertura de dívidas das companhias abertas e que vai ser preciso mais tempo para que elas possam respirar mais aliviadas.

O chamado índice de cobertura, que mostra a capacidade da companhia de cobrir os juros de suas dívidas apenas com a geração de caixa, é calculado a partir da relação entre o lucro antes de juros, impostos, depreciação e amortização (Ebitda) e as despesas financeiras. Quanto maior for esse indicador, mais confortável é a situação das companhias.

Nos 12 meses encerrados em março, o índice de cobertura das companhias abertas ficou em 1,87. Para efeitos de comparação, em meio à pandemia da covid-19, em 2021, o cenário era melhor, com o indicador chegando a 2,89. Da amostra, foram excluídas Petrobras, Eletrobras e Vale para evitar distorções na análise.

“Existem indicações de que a situação financeira das companhias pode piorar antes de melhorar”, diz Carlos Antonio Rocca, coordenador do Cemec. O esperado, afirma, é que a inadimplência das empresas continue crescendo e que a necessidade de novas captações de recursos das companhias aumente, ainda que o ambiente não esteja propício para isso. “Para resolver o problema no curto prazo, elas vão ter que aumentar as dívidas.”

Na visão de Rocca, é provável que a capacidade de cobertura das despesas continue caindo nos próximos meses, “até que a esperada queda das taxas de juros tenha impacto relevante nas despesas financeiras”.

O aumento das despesas financeiras das empresas foi impulsionado por alguns fatores. No auge da pandemia, as companhias aproveitaram o ambiente de crédito abundante e de taxas de juros próximas a 2% para reforçar o caixa. Com o aumento rápido dos juros para 13,75% ao ano, o valor total das despesas das companhias com financiamento também avançou. Ao mesmo tempo, a inflação aumentou os custos no lado operacional.

A situação ficou piorou neste ano, quando eventos de crédito como o da varejista Americanas estremeceram o mercado e tornaram a captação de recursos por meio de debêntures, por exemplo, mais custosa. Os bancos também passaram a restringir o crédito, escaldados ainda pela elevação dos índices de inadimplência, que já estava em curso.

A deterioração atingiu o mercado todo, mas foi mais forte para alguns setores. O estudo do Cemec mostra a diferença entre eles no que diz respeito à capacidade de cobrir os juros com caixa. O varejo é o que apresenta o menor índice de cobertura (1,4), seguido por serviços (1,7) e indústria (2,1).

Embora o varejo tenha sido o mais afetado, ele também deverá ser o primeiro a se recuperar, segundo Rocca. Isso porque o setor tem apresentado aumento do Ebitda, devido ao crescimento das vendas no início do ano. No período de 12 meses encerrado em março, o Ebitda do varejo cresceu 21%, conforme cálculos do Cemec. No mesmo intervalo, as empresas de serviços tiveram crescimento de 4,8%. Já na indústria, houve queda de 21,5%.

Os dados corroboram o que ficou visível na temporada de balanços do primeiro trimestre. Os efeitos dos juros elevados sobre os resultados das companhias de capital aberto foram o grande destaque do período, de acordo com analistas consultados pelo Valor. Os balanços vieram fracos se comparados aos do mesmo intervalo de 2022, o que não foi uma surpresa. O aumento nas despesas financeiras, que foi oito vezes maior, corroeu os ganhos operacionais, como mostrou o levantamento feito pelo Valor Data com as empresas não financeiras listadas em bolsa, excluindo Petrobras e Vale.

“Teve um consumo de margens, com Ebitda e lucro líquido caindo na comparação anual, porque o CDI [certificado de depósito interbancário] foi mais alto que o CDI médio do mesmo período do ano passado, com um custo de capital maior de maneira geral”, disse o chefe de pesquisa do BTG Pactual para América Latina, Carlos Sequeira, em reportagem publicada pelo Valor há duas semanas sobre os balanços do primeiro trimestre.

Os custos de produção de bens e serviços também aumentaram, refletindo a inflação. Com isso, a relação entre o lucro bruto e as receitas - margem bruta - recuou 1,1 ponto percentual no primeiro trimestre, a 24,7%. Já as receitas subiram 8% em relação ao mesmo período do ano passado, para R$ 828,6 bilhões. Descontado o IPCA acumulado em 12 meses, a alta real foi de 3,1%.

Entre os setores mais penalizados, os analistas destacam aqueles expostos à economia doméstica, com atenção ao varejista. É um setor heterogêneo e no qual alguns segmentos sofrem mais que outros. Companhias como Marisa, GPA, Via, Magazine Luiza e Americanas têm mais impacto que as drogarias, por exemplo, que vendem bens essenciais e conseguem repassar os preços.

O chefe de análise da BB Investimentos, Victor Penna, disse acreditar que os juros elevados estão segurando as vendas. Para ele, mesmo que o Banco Central comece a cortar juros no segundo semestre, levará alguns trimestres para que os reflexos sejam vistos nos resultados das companhias devido ao seu efeito defasado.

Não à toa, os juros altos e o crédito restrito pelos bancos desembocaram em um aumento dos pedidos de recuperação judicial (RJ) e falência por companhias brasileiras entre janeiro e março deste ano. No período, foram 289 pedidos de RJ, um aumento de 37,6% em relação ao mesmo intervalo de 2022, de acordo com os dados mais recentes da Serasa Experian. Os requerimentos de falência, por sua vez, cresceram 44% em um ano, para 255.

Fernando Ferreira, estrategista-chefe da XP, destacou na mesma reportagem uma preocupação grande das companhias em reduzir a alavancagem (razão entre a dívida líquida e o Ebitda). Elas venderam ativos, anteciparam recebíveis e emitiram títulos em um mercado de juros ruim, o que teve impacto no resultado financeiro.

É o caso da CSN, cujo alvo se tornou estancar a disparada da alavancagem financeira, que encerrou março em 2,45 vezes. “Vou reiterar com vocês nosso compromisso de chegar ao final do ano com a alavancagem abaixo de 2%”, disse Benjamin Steinbruch, presidente executivo da companhia e também do conselho de administração, em comentário sobre os resultados.

A CSN, que opera cinco grandes negócios - mineração, cimento, aço, logística e energia - encerrou o trimestre com prejuízo de R$ 823 milhões, ante lucro líquido de R$ 1,36 bilhão no mesmo período de 2022. Marcelo Ribeiro, CFO e diretor executivo de relações com investidores, reforçou que a empresa vai trabalhar na busca de um sócio para a área de energia para garantir que a alavancagem fique em 2 vezes.

Para o segundo trimestre, a avaliação é que as empresas não devem apresentar melhoras robustas diante de um cenário macroeconômico praticamente inalterado. Ainda assim, a desaceleração da inflação e a melhora do PIB são vistos como catalisadores positivos no médio prazo.